这是一个创建于 2576 天前的主题,其中的信息可能已经有所发展或是发生改变。

动量交易策略,即预先对股票收益和交易量设定过滤准则,当股票收益或股票收益和交易量同时满足过滤准则就买入或卖出股票的投资策略。行为金融意义上的动量交易策略的提出,源于对股市中股票价格中期收益延续性的研究。

动量类策略在中国非常普遍,不仅限于股市。至于效果……则风险较大,我们用量化回测探索一下。

动量 /反向策略是指买入赢家 /输家组合,同时卖空输家 /赢家组合的交易策略。其主要步骤为:

- 确定目标证券市场作为交易对象的范围。

- 选定一个时间长度作为证券业绩评价期,通常称为投资组合的形成期或排名期。

- 计算形成期各样本证券的收益率。

- 根据形成期各样本证券的收益率的大小,对目标市场所有样本证券进行升序、降序排列,然后等分成若干组,其中收益率最大的一组称为赢家组合,收益率最小的一组称为输家组合。

- 形成期之后或间隔一段时间后,再选一个时间长度,作为卖买赢家组合和输家组合后的持有期限。

- 连续或间隔一段时期,不断重复 ②一⑤行为。

- 业绩评价。计算动量 /反向策略各持有期的回报率均值及 t 统计值,如果 t 统计值表明动量 /反转策略的收益率显著大少 0 ,实业界则称动量 /反向策略成功,学术界称存在动量 /反转现象,反之亦反。

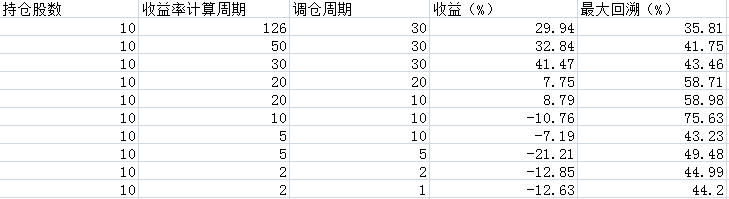

当我们改变调仓周期和收益率计算周期,让我们来看看回溯结果。股票集选为深沪 300 ,回溯时间为 15 年 1 月到 16 年 5 月,持仓股数均为 10.贴两次效果较好的实验回溯效果:

收益率计算周期: 50 调仓周期: 30

收益率计算周期: 30 调仓周期: 30

因为测试的数据较多,为了方便对比,列一个表格:

注:基准收益率为 : -12.30%

整体看这几次回溯结果,可以发现,动量策略有一个明显的缺陷,那就是波动率和回撤率较大,风险较大。另外,不同的调仓周期和收益率周期对结果的影响还是相当大的,怎么选定合适的参数大概是用好动量策略的关键因素吧,我们发现,当收益率计算周期和调仓周期都较大的时候,动量策略的表现要好于这两者较小的时候。

如果你真的是程序员,也可以进入镭矿 raquant 量化平台,开启量化之旅。

目前尚无回复